Les technologies contemporaines suscitent des diagnostics radicalement divergents. D’un côté, elles seraient le principal moteur d’une nouvelle vague de croissance et d’emplois, portée par l’automatisation, l’informatique, Internet, puis l’intelligence artificielle. De l’autre, elles signaleraient une rupture plus sombre, où le travail tendrait à s’effacer, jusqu’à frôler la disparition comme horizon théorique – une inquiétude qui trouve des formulations très différentes chez Marx, Ellul, Rifkin ou Stiegler, mais converge sur un point : la machine finirait par rogner la base même des revenus issus du travail. Entre ces pôles, les analyses oscillent, car les économies avancées donnent à voir simultanément une diffusion massive des techniques, une concentration des géants numériques, et des tensions persistantes sur la productivité, l’emploi et la demande.

Cet article ne vise pas à dater un basculement, ni à prophétiser une « fin du travail ». Il cherche plutôt à identifier des tendances déjà observables et statistiquement étayées, en s’appuyant sur des indicateurs macro-économiques. Dans cette optique, les paradoxes difficiles à interpréter – par exemple l’idée que la pénétration des techniques ne se traduirait pas clairement dans certaines mesures agrégées de productivité – sont laissés de côté : l’enjeu, ici, est d’éclairer un enchaînement causal lisible plutôt que de trancher des débats de mesure.

Nous commencerons par rappeler le concept de destruction créatrice chez Schumpeter, car il fournit un schéma directeur : l’innovation crée des marges temporaires, réorganise les secteurs, redistribue l’emploi, puis la diffusion des gains alimente la demande et relance l’investissement. L’exemple des textiles en coton aux XVIIIe–XIXe siècles servira de point d’appui concret : on y voit, d’emblée, l’entrelacement entre innovations, concurrence internationale, réorganisation du travail et conflits sociaux, ce qui aide à ne pas réduire la destruction créatrice à un mécanisme purement « interne » à la technique.

Dans la seconde partie, nous entamerons l’analyse de la période contemporaine, avec un focus sur les États-Unis, à la fois parce que leur avance numérique demeure structurante et parce que leurs statistiques sectorielles permettent de suivre des tendances robustes. Une distinction opératoire sera mobilisée – canaux tangibles et intangibles – afin de cartographier la diffusion des innovations dans l’ensemble de l’économie. Sur cette base, nous examinerons d’abord le ralentissement des gains de productivité dans des secteurs tangibles emblématiques, puis nous mettrons en regard la dynamique plus favorable des secteurs intangibles, où l’enjeu central n’est pas seulement l’innovation, mais sa diffusion et, surtout, sa concentration.

La troisième partie gravitera autour de la variable de bouclage : la demande. Si l’automatisation progresse dans les activités tangibles et si la concentration domine dans l’économie informationnelle, la pression sur l’emploi, le taux d’activité, les revenus médians et la consommation peut s’intensifier. Nous élargirons la perspective en intégrant des facteurs qui interagissent avec la dynamique technologique – mondialisation, restructurations et vieillissement – avant de proposer une conclusion d’ensemble : la destruction créatrice ne s’éteint pas nécessairement, mais elle peut s’exercer « sous pression », jusqu’à tendre vers un cercle vicieux où la demande affaiblie incite à automatiser, et où l’automatisation, en retour, fragilise la demande.

La destruction créatrice

La théorie de Schumpeter

Dans les théories classiques et néoclassiques de l’économie, la compétition et le marché occupent un rôle central. Ils doivent être encadrés, pour ne pas être biaisés, et non entravés, afin d’éviter la formation de monopoles et d’optimiser les prix. Tandis que les acteurs apparaissent dans ces conceptualisations comme des individus interchangeables, Schumpeter (1911) envisage l’entrepreneur comme un personnage possédant des qualités peu communes, sachant innover ou exploiter les inventions existantes pour créer de « nouvelles combinaisons » de moyens de production et les transformer en industries florissantes1.

Les entrepreneurs qui réussissent sont suivis par d’autres qui les concurrencent, ce qui tire progressivement les prix et les profits vers le bas. Le marché ralentit alors jusqu’à l’apparition de nouvelles innovations ou de nouveaux besoins. Dans ce cadre où les « révolutions » se succèdent, les entreprises se doivent d’innover régulièrement afin de rester rentables et de survivre2.

Bien que l’approche de Schumpeter ait fait l’objet de critiques et de remaniements, elle reste structurante dans de nombreuses théories économiques contemporaines3. Les innovations y jouent le rôle de ruptures qui accroissent la productivité et dégagent des marges temporaires. Celles-ci peuvent être réinvesties ou redistribuées – notamment dans une configuration fordiste – et contribuer à soutenir l’activité via la demande. Dans la suite, ce schéma sert de repère : il s’agit d’en examiner les manifestations empiriques à partir d’indicateurs macro-économiques.

La production de textiles en coton aux XVIIIe et XIXe siècles

Aux XVIIIe et XIXe siècles, la production de textiles en coton constitue un exemple typique de destruction créatrice parce qu’elle combine, d’emblée, concurrence internationale, innovations techniques et réorganisation du travail. L’Angleterre ne « part » pas de rien : au début du XVIIIe siècle, les cotonnades indiennes (calicots, mousselines) circulent déjà dans des réseaux commerciaux mondialisés, et elles alimentent en Europe une demande nouvelle pour des tissus plus légers, colorés, faciles à laver4. Cette demande s’appuie largement sur une production située hors d’Europe, ce qui crée une pression concurrentielle sur les producteurs britanniques et rend visible une première forme de destruction – non pas par la machine, mais par l’importation de biens fabriqués ailleurs5.

La réponse anglaise se déroule en deux temps. Dans un premier temps le Parlement institue une protection tarifaire en adoptant des Calico Acts (1700 puis 1721), qui interdisent ou restreignent fortement l’usage et surtout la vente des indiennes (cotonnades imprimées), afin de protéger les manufactures de laine et de soie ; la pression concurrentielle est ainsi reconfigurée plutôt que supprimée. Dans la seconde moitié du XVIIIe siècle, la filature se transforme : des innovations comme la spinning jenny, la water frame puis la mule augmentent fortement la quantité de fil produite par travailleur, et elles déplacent le centre de gravité de la production de la sphère domestique vers des ateliers, puis vers des usines6. L’effet immédiat est une rupture dans l’équilibre ancien entre filature et tissage : lorsque le fil devient abondant et moins cher, l’organisation du travail se réagence, les métiers manuels se spécialisent, et la pression s’exerce désormais sur les tisserands7. À mesure que l’énergie hydraulique, puis la vapeur, s’imposent dans les filatures et que le métier à tisser mécanique se diffuse, le textile devient un secteur où la productivité progresse par paliers – innovation, extension des capacités, baisse des coûts, expansion des volumes8.

Cette dynamique détruit localement des compétences et des revenus. Des métiers à domicile sont transférés vers les usines de filature et de tissage, des régions doivent se reconvertir, et les conflits sociaux surgissent lorsque la machine apparaît comme un substitut direct du travail artisanal9. Le bouleversement social concerne aussi bien les hommes que les femmes et les enfants : dans le système domestique, ou putting-out, la production mobilise déjà massivement le travail familial, en particulier celui des femmes et des enfants, ce qui rend culturellement plus « naturelle » l’idée d’un recours systématique à cette main-d’œuvre10. Avec l’usine, la mécanisation segmente davantage les opérations et abaisse certaines barrières de compétence : la surveillance des machines et des tâches auxiliaires sont confiées à des enfants, tandis que des femmes et de jeunes filles occupent une part croissante de postes dans les ateliers mécanisés, surtout lorsque le tissage s’industrialise11. Cette reconfiguration contribue au bouleversement des métiers, parce qu’elle déplace la valeur du savoir-faire – de l’artisanat vers l’organisation industrielle – et elle modifie le rapport de force sur le marché du travail12.

Les innovations techniques et la restructuration sectorielle sont stimulées par la concentration géographique (notamment dans le Lancashire) et par la montée en puissance d’un capitalisme manufacturier capable de financer les infrastructures et les équipements, d’organiser l’approvisionnement, et d’écouler une production de masse13. Ce capitalisme s’inscrit dans le cadre d’échanges mondialisés et de l’expansion impériale britannique : la production de coton dépend de matières premières importées, souvent produites dans des systèmes coercitifs (notamment l’esclavage en Amérique), et elle cherche des débouchés extérieurs pour stabiliser ses volumes14.

Les dynamiques industrielles, commerciales et politiques précédentes entraînent un renversement de situation : longtemps centre majeur de production textile, l’Inde subit dans la première moitié du XIXe siècle la concurrence et la domination coloniale britannique, au point que des régions entières de tissage artisanal se contractent et que les cotonnades britanniques commencent à envahir le marché indien15.

L’exemple de la production de textiles en coton aux XVIIIe et XIXe siècles illustre que la destruction n’est pas uniquement le produit « interne » d’une innovation. Elle résulte aussi de pressions commerciales externes exercées par la concurrence indienne, d’ambitions politiques internationales que les exportations permettent en partie de financer, et de déplacements géographiques de la production16. Conservant cet exemple à l’esprit, nous veillerons, dans la troisième partie, à prendre en compte les facteurs politiques et sociaux afin d’éclairer autant que possible la dynamique contemporaine.

La pression technologique

Focus analytique sur les États-Unis

Le monde actuel comporte de profondes différences avec celui du XIXe siècle. La première, que nous souhaitons mettre en relief ici, réside dans le changement radical intervenu depuis la fin du XIXe siècle sur le plan technologique : après les machines à vapeur, l’électricité, l’électromagnétisme, le pétrole et les moteurs à explosion, la mécanisation industrielle, l’ingénierie, les télécommunications, le nucléaire, la mécanique quantique, l’informatique, Internet, l’automatisation ou, plus récemment, l’intelligence artificielle et les robots, ont continué de bouleverser à grande vitesse les sociétés et, plus particulièrement, leurs économies.

Depuis 1945, les États-Unis ont acquis une avance technologique qui demeure importante, en particulier sur le plan informatique. Début 2026, sept des dix plus grandes entreprises mondiales par capitalisation boursière (Nvidia, Apple, Alphabet/Google, Microsoft, Amazon, Broadcom et Meta/Facebook), basées sur la côte Ouest américaine, appartiennent au secteur des plateformes et technologies numériques17. Cette situation justifie que nous concentrions nos analyses statistiques sur les États-Unis : si ces derniers subissent les contraintes évoquées, les pays d’un niveau de développement équivalent sont susceptibles de les subir également.

Décomposons l’économie étasunienne en grands secteurs et, pour chaque secteur, listons rapidement les différents canaux, intangibles et tangibles, par lesquels les innovations technologiques innervent ces secteurs. Les concepts intangibles/tangibles sont repris de Jonathan Haskel et Stian Westlake18. Ils permettent de distinguer ce qui concerne, d’une part, les flux d’informations, les logiciels, les programmes informatiques ou les intelligences artificielles et, d’autre part, les machines, les robots, les capteurs ou autres engins permettant d’agir sur des objets physiques. Évidemment, cette distinction est rarement applicable strictement dans la mesure où toute machine dépend maintenant d’éléments informatiques. Elle constitue un moyen d’analyse pour discerner des tendances concernant l’impact des technologies sur l’économie.

Le tableau ci-dessous permet d’appréhender la vaste diffusion des technologies dans l’ensemble de l’économie et d’identifier s’il existe un canal dominant dans les évolutions techniques du secteur.

| Secteur | Canaux intangibles | Canaux tangibles | Canal(x) dominant(s) |

|---|---|---|---|

| 1) Transformation matérielle et opérations de terrain (agriculture, mines, services aux collectivités, industrie, construction) | contrôle de procédé ; planification/ordonnancement ; maintenance prédictive ; analytique qualité ; jumeaux numériques ; chaînes d’outils de la conception à la production | robots industriels/cobots ; CNC (commande numérique) et lignes automatisées ; engins autonomes/téléopérés ; capteurs/actionneurs ; automatisation des équipements de site/chantier | mixte (exécution tangible + contrôle intangible) |

| 2) Mouvement et distribution (transport, entreposage, postal, logistique de gros/détail) | routage/optimisation ; prévision de la demande ; planification des stocks ; planification des effectifs ; tarification ; analytique fraude/démarque inconnue | robotique d’entrepôt (prélèvement/conditionnement, tri) ; AGV/AMR ; stockage automatisé ; scan/vision pour la manutention ; automatisation d’entrepôts ; autonomie partielle des véhicules | mixte (souvent tangible dans les entrepôts ; intangible dans les réseaux) |

| 3) Économie informationnelle et services aux entreprises (production de bureau routinière + production de connaissances/symboles ; hors immobilier) | automatisation des flux de travail (RPA/BPM) ; IA documentaire ; rédaction/résumé via LLM ; recherche/récupération d’information ; analytique et prévision ; copilotes de code et de logiciels ; surveillance de la conformité ; aide à la décision ; automatisation du support client ; automatisation marketing | minimal (terminaux utilisateurs) ; matériel spécialisé occasionnel ; la majeure partie du calcul est en amont (centres de données) | intangible |

| 4) Immobilier, location et crédit-bail | annonces/recherche/appariement ; évaluation automatisée et aide à la tarification ; qualification des prospects ; traitement de documents ; workflows de gestion immobilière ; planification et communications avec les locataires ; planification de la maintenance prédictive ; filtrage fraude/risque ; analytique de portefeuille | Gestion des bâtiments (CVC, optimisation énergétique) ; systèmes d’accès et de contrôle/sécurité ; capteurs/IoT ; robotique limitée sur grands sites (inspection/nettoyage en environnements contraints) | mixte, mais souvent « automatisation légère » au regard du poids du secteur (intangible dans les couches transaction/gestion ; tangible dans l’exploitation des bâtiments) |

| 5) Services humains sous responsabilité professionnelle (santé/soins, éducation, garde d’enfants, une partie de la justice) | documentation et codage ; triage et planification ; aide à la décision ; tutorat personnalisé ; gestion de dossiers ; surveillance/alertes | dispositifs d’assistance ; quelques robots pour des actes cliniques contraints ; capteurs/dispositifs de télésanté ; automatisation de laboratoire/diagnostic | dominante intangible (avec des poches de tangible) |

| 6) Hôtellerie-restauration et services personnels (activités liées au tourisme : hébergement/restauration, loisirs, services à la personne ; + commerce de détail pour visiteurs) | réservation/tarification ; conciergerie/support par chat ; traduction ; optimisation des effectifs ; extraction d’insights dans les avis ; automatisation marketing ; parcours commande/paiement | robotique de nettoyage/préparation alimentaire dans des cadres standardisés ; bornes ; un peu de mécanisation en arrière-cuisine/arrière-boutique ; systèmes de sécurité/contrôle d’accès | mixte, mais souvent dominante intangible (tangible surtout dans les fonctions standardisées d’arrière-cuisine/arrière-boutique) |

| 7) Administration publique et sécurité (administration, régulateurs, agences, fonctions de soutien de la défense) | réception/tri des dossiers ; traitement des formulaires ; rédaction de courriers ; contrôle de conformité ; détection de fraude ; analytique des achats ; gestion des connaissances | sélectif (technologies de frontière/sécurité ; infrastructures de surveillance ; quelques robots en contextes de défense) | intangible |

Limites de la croissance de la productivité

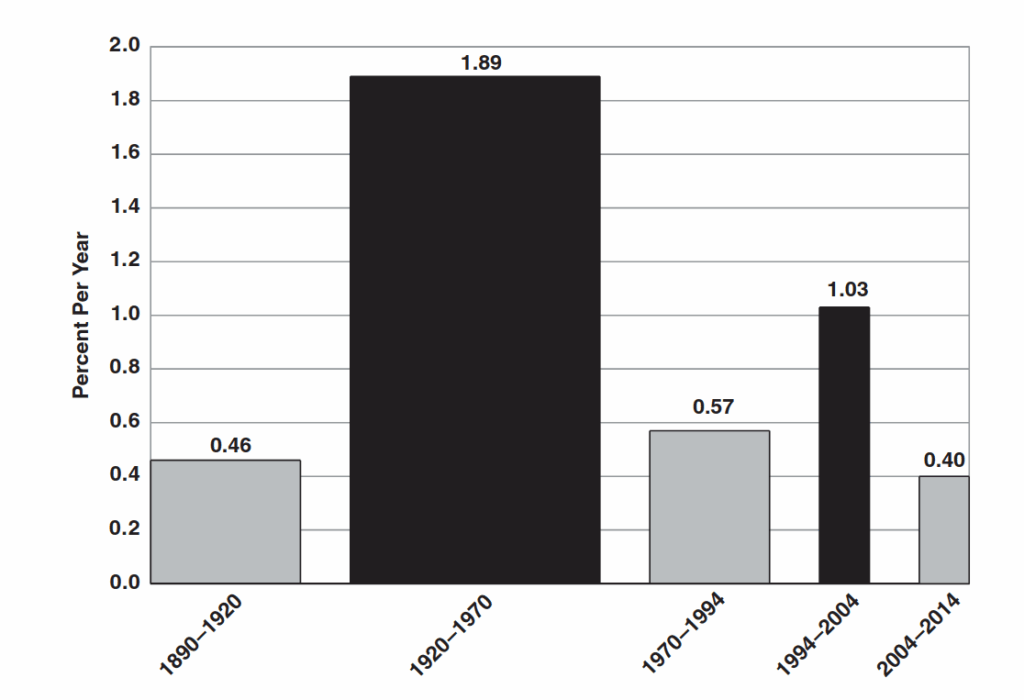

Pour Robert J. Gordon, l’extraordinaire accélération de la croissance, et surtout du niveau de vie, tient au caractère « systémique » des technologies de la 2e révolution industrielle, dont le cœur se situe entre la fin du XIXe siècle et le début du XXe. L’électricité, l’eau courante et l’assainissement, le moteur à combustion interne (et tout l’écosystème automobile), ainsi que les réseaux de communication et une partie des innovations chimiques, ont constitué des technologies génériques qui ont reconfiguré à la fois la production et la vie quotidienne. Leur diffusion a allégé des contraintes matérielles fortes (en termes d’énergie, de temps de transport, de pénibilité domestique ou de salubrité), ce qui a permis des gains de productivité et de bien-être à grande échelle, parce que ces gains se cumulaient et se renforçaient mutuellement via des infrastructures (réseaux électriques, réseaux d’eau, routes, etc.)19.

Gordon soutient que cette séquence est difficilement reproductible : une fois les grands réseaux installés et les principaux usages stabilisés, on ne peut plus obtenir les mêmes effets de levier. Les innovations postérieures à 1970 ‒ en particulier les technologies numériques ‒ restent importantes, mais elles auraient un impact plus concentré (information, communication, divertissement, organisation) et moins « transformateur » concernant les contraintes physiques d’existence et les secteurs tangibles au sens large. D’où l’idée que, même si le numérique apporte des améliorations réelles, il ne recrée pas l’onde de choc d’innovations comme l’électrification, la motorisation, l’hygiène moderne ou l’équipement domestique. Gordon insiste, en outre, sur le fait que le sursaut de productivité lié aux TIC a été limité dans le temps (souvent situé autour de la fin des années 1990 et du début des années 2000), avant un retour à une dynamique plus lente20.

Tyler Cowen formule une thèse proche, mais avec une métaphore différente : l’économie américaine (et, plus largement, les économies avancées) aurait « mangé » les fruits à portée de main. Les technologies décisives des XIXe etXXe siècles (transport, réfrigération, électricité, communications de masse, assainissement, etc.) ont généré des gains exceptionnels parce qu’elles s’ajoutaient à deux autres moteurs partiellement non technologiques mais complémentaires: l’abondance de terres (frontière) et l’élévation rapide du capital humain via la scolarisation de masse. Une fois ces sources d’expansion largement épuisées, les innovations restantes tendent, selon lui, à être plus incrémentales, à diffuser plus lentement dans l’économie réelle, et à produire moins de croissance « large et partagée » ‒ ce qui contribue à expliquer la stagnation des revenus médians observée depuis les années 1970, même lorsque certains secteurs innovent fortement21.

Les théories de Gordon et Cowen soulignent que les gains de productivité des XIXe et XXe siècles ont été extraordinaires, difficilement reproductibles. Ayres et Warr, puis Kümmel, apportent une clé de compréhension supplémentaire de cette non reproductibilité : leur idée centrale est que la croissance du XXe siècle s’explique mal si l’on ne traite pas explicitement l’énergie comme une capacité à produire du « travail utile » (exergie), au même titre que le capital et le travail. Dans ce cadre, une part importante des gains de productivité provient d’améliorations d’efficacité de conversion (plus de travail physique par unité d’énergie) et de progrès d’ingénierie (moteurs, procédés thermiques, récupération de chaleur, organisation des flux). La conséquence structurante est que ces gains ne peuvent pas croître indéfiniment : ils rencontrent des limites thermodynamiques et techniques (frontière d’efficacité, rendements décroissants), ce qui rend plausible un plafonnement progressif de la productivité dans les activités qui consistent à déplacer, transformer et assembler de la matière, même si le traitement de l’information continue, lui, à s’améliorer22.

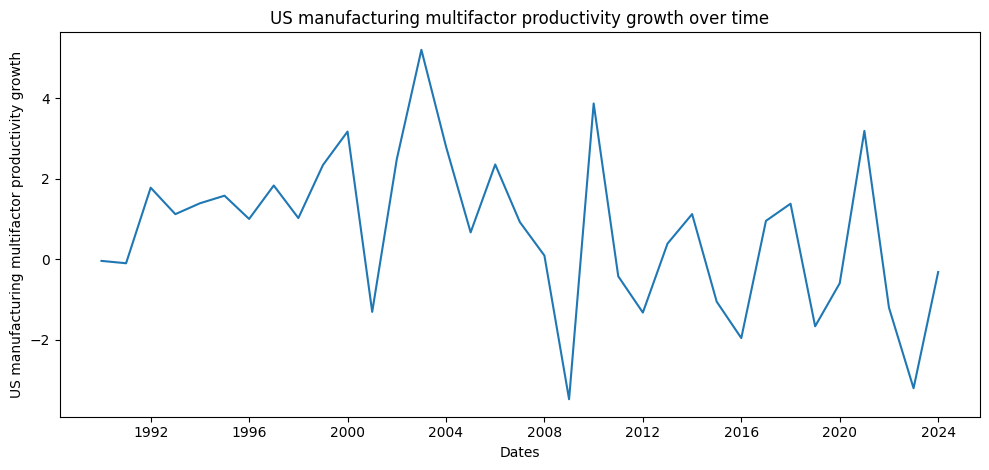

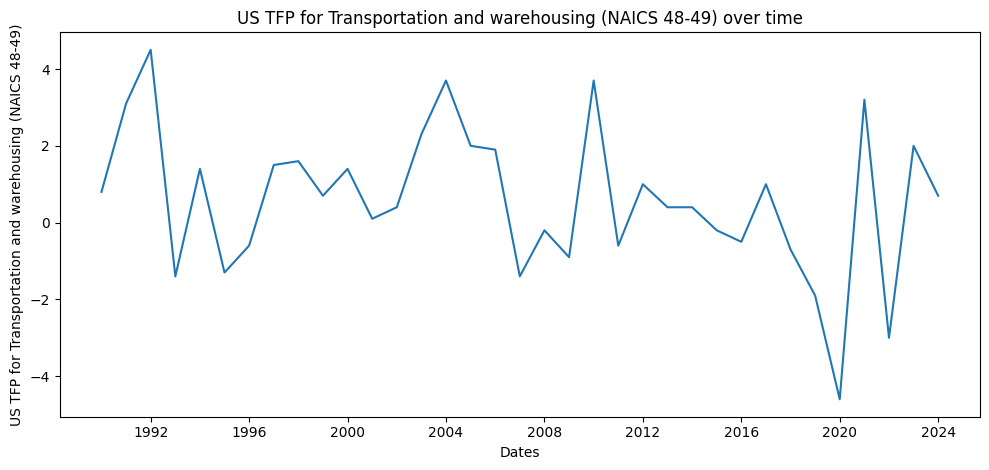

Qu’en disent les statistiques récentes ? Depuis 200524, l’industrie manufacturière, le transport et la logistique enregistrent une réduction sensible et significative de la croissance de la productivité globale des facteurs (TFP) :

| Secteur | Croissance annuelle moyenne de TFP 1996-2004 | Croissance annuelle moyenne de TFP 2005-2024 | Différence 1996-2004/ 2005-2024 | p-value (rupture de moyenne, Newey–West/HAC) |

| Industrie manufacturière | 2,06 | -0,01 | -2,07 | 0,000004 |

| Transport et logistique | 1,23 | 0,11 | -1,12 | 0,0118 |

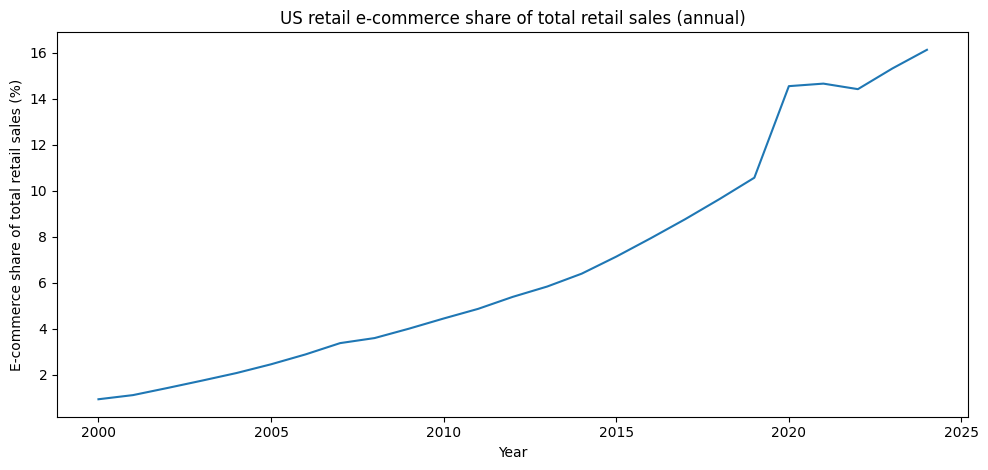

Concernant plus spécialement la logistique, si l’on prend toujours 2005 comme année de transition, on observe +3,7 % d’augmentation des effectifs en entrepôt sur la période 2005‒2024, par comparaison avec la période 1996‒200425, tandis que la croissance du chiffre d’affaires a décliné de 2,79 %26. Ce différentiel pourrait s’expliquer en partie par la montée en puissance du e-commerce, en particulier depuis 2020 (Graphique 4), pour lequel deux tendances opposées coexistent. D’un côté, la réalisation de grandes quantités de préparations pour des particuliers, avec peu de lignes de commande, pèse mécaniquement sur la productivité ; de l’autre, les processus de préparation e-commerce (encore récents) étant moins stables et optimisés que ceux des lignes de fabrication industrielle, ils font l’objet d’une automatisation et d’une optimisation permettant de dégager des gains de productivité27.

En considérant que l’industrie manufacturière se situe à la pointe des secteurs tangibles, en termes d’optimisation des processus de production, les chiffres précédents indiquent un tassement des gains de productivité depuis 2005 dans les secteurs tangibles. L’hypothèse d’un plafonnement de la productivité semble dépendre, suivant l’exemple de la logistique, de la stabilité des processus de production, elle-même liée à la stabilité de la demande pour un type de bien.

Concentration dans les secteurs intangibles

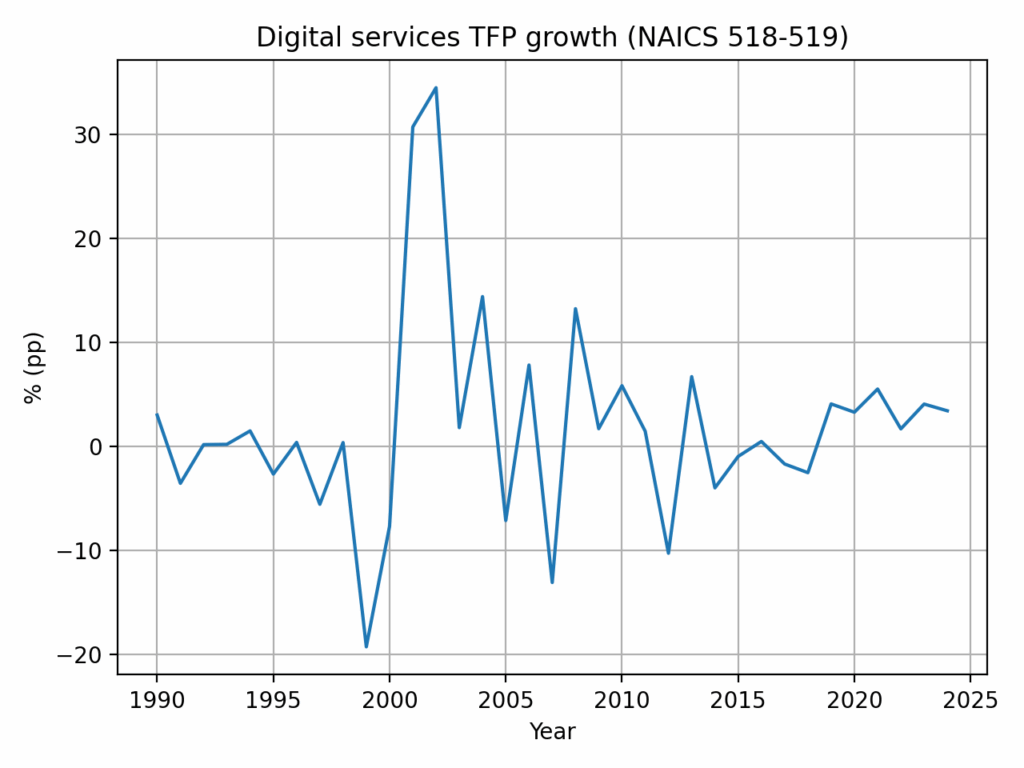

Les secteurs intangibles ne rencontrent pas, jusqu’à présent, de limites de croissance de la productivité comparables à celles des secteurs tangibles (Graphique 5). Cela ne signifie pas qu’ils ne soient pas soumis à des contraintes liées aux capacités informatiques et aux sources d’énergie, mais les avancées en intelligence artificielle ou en informatique quantique ne permettent pas pour l’instant de les identifier précisément.

Les gains de productivité substantiels que recèlent encore les secteurs intangibles ne se traduisent pas nécessairement par de la création d’emploi et une croissance globale en raison du phénomène de concentration des entreprises où quelques géants (Apple pour la partie applications, Alphabet/Google, Microsoft, Amazon pour la partie plateforme et hébergement, Meta/Facebook, OpenAI, etc.) tendent à se partager un marché mondial. On parle alors d’une tendance « winner-take-most » voire « winner-take-all ».

Les autorités de la concurrence doivent d’ailleurs régulièrement intervenir : Alphabet a échappé en septembre 2025 à une obligation de vendre son navigateur Internet Chrome, mais il s’est vu imposer une certaine ouverture concernant son moteur de recherche (Google)29. Meta a quant à elle gagné son procès en novembre 202530. La compagnie était accusée d’enfreindre les lois antitrust en raison de ses acquisitions d’Instagram et de WhatsApp.

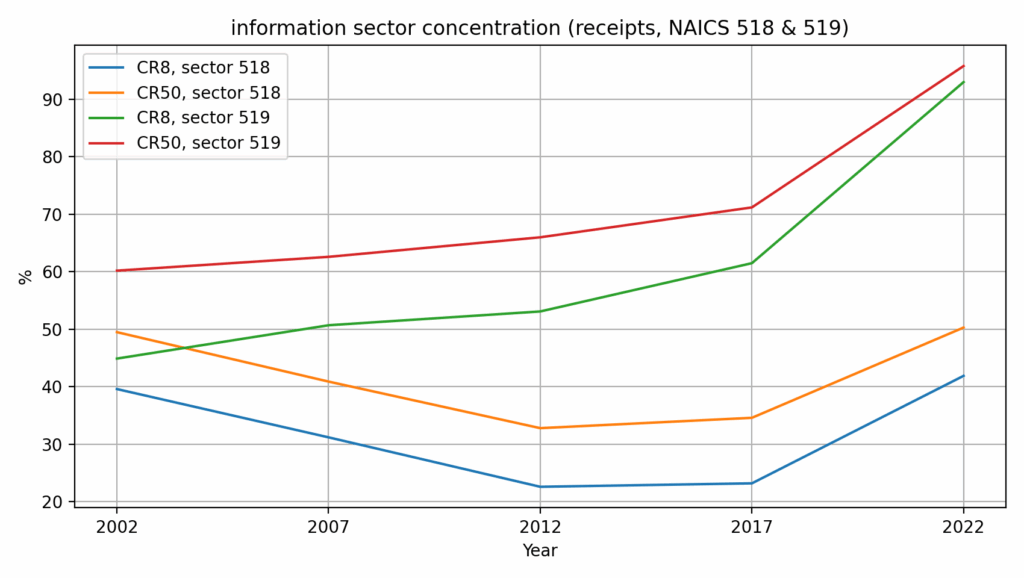

La concentration du secteur ne relève pas que d’une impression fournie par ces exemples emblématiques, elle se vérifie dans les statistiques :

Au-delà du niveau de concentration, un point décisif pour la destruction créatrice est la capacité des innovations numériques à se diffuser hors des firmes de « frontière » (les plus en pointe). Or, plusieurs travaux de microéconomie montrent qu’une partie des économies avancées – et particulièrement les États-Unis – connaît depuis plusieurs décennies un recul du dynamisme des entreprises, au sens où les entrées/sorties et la réallocation d’emplois entre établissements s’affaiblissent31. Quand la rotation du tissu productif ralentit, l’innovation peut rester vive à la frontière, mais elle se transmet moins vite au reste des entreprises, ce qui entretient une économie à deux vitesses, avec un écart de productivité plus persistant32.

Un résultat particulièrement parlant est la baisse de la part des jeunes entreprises à très forte croissance – autrement dit, la raréfaction des phases d’expansion rapide qui, historiquement, transforment une innovation en recomposition du paysage productif33. Dans un univers où les technologies numériques favorisent l’expansion rapide des leaders (effets d’échelle, actifs intangibles, données), ce recul des « jeunes firmes à croissance extrême » signifie que la concurrence par l’entrée joue moins souvent son rôle de vecteur de diffusion et de discipline34. Il s’ensuit que les gains technologiques ont davantage de chances de rester concentrés sur un petit nombre d’acteurs, tandis que le reste de l’économie les incorpore plus lentement, ce qui réduit l’ampleur macroéconomique de la destruction créatrice, même lorsque l’innovation à la frontière demeure soutenue35.

L’impact sur la demande

Les limites de gains de productivité rencontrées dans les secteurs tangibles sont susceptibles de favoriser, sur le long terme, les investissements dans des machines et des robots qui permettent d’optimiser le triptyque coût/qualité/délais, et donc un accroissement du rapport capital‒travail. Or les machines et les robots, qui constituent ce capital, s’ils peuvent travailler pratiquement sans discontinuer, ne consomment pas. Et la croissance économique dépend de la demande comme de l’offre.

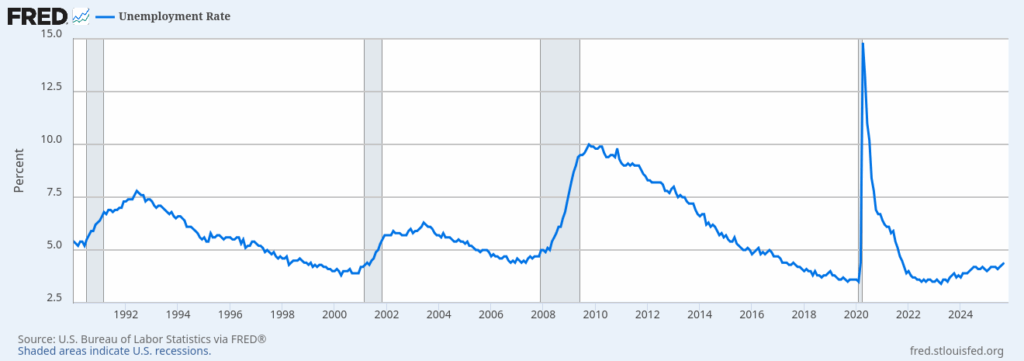

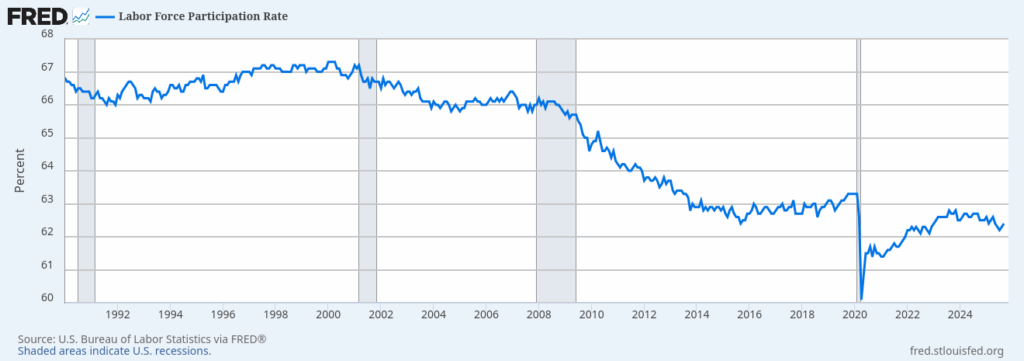

Dans les secteurs intangibles, la tendance à la concentration entraîne, à l’échelle d’un secteur qui dépasse les frontières nationales, une réduction du besoin en personnel. Cette tendance devrait se traduire, d’une manière ou d’une autre, par une baisse du taux d’activité. Le taux de chômage étasunien (Graphique 7) semble ne pas aller dans ce sens puisqu’il se situe depuis 2021 sous la barre des cinq pour cent. Il convient cependant de prendre en compte deux facteurs : les États-Unis sont leaders dans le secteur des plateformes et technologies numériques ; le taux de chômage ne reflète pas le taux d’activité (Graphique 8) qui, pour sa part, est passé de 67 % au début des années 2000, à un peu plus de 62 % récemment.

La mécanisation des secteurs tangibles et la concentration des secteurs intangibles engendrent une pression à la baisse sur la consommation. Or, lorsque les gains se concentrent et que les revenus médians ne suivent pas, la demande devient un goulot d’étranglement.

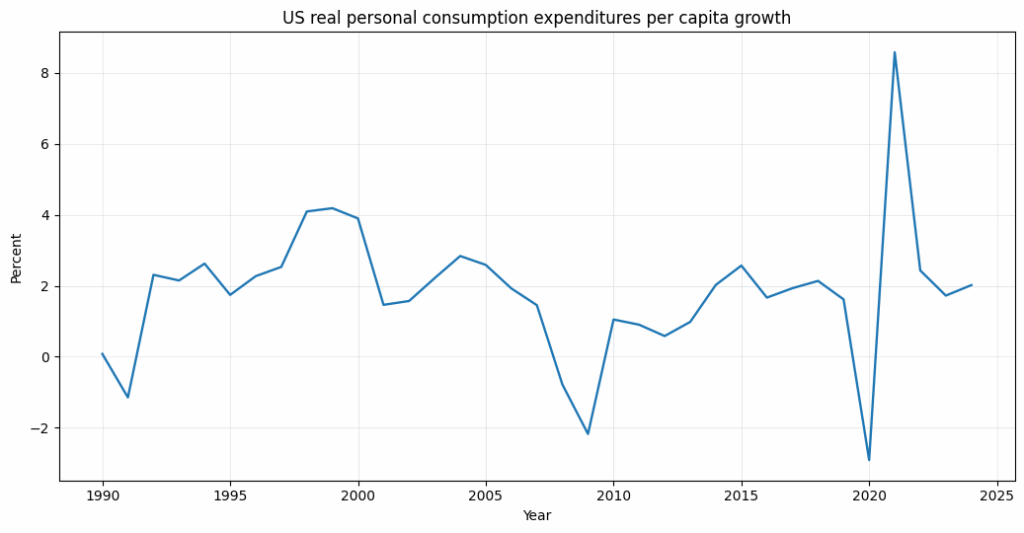

| Croissance annuelle moyenne des PCE 1996-2004 | Croissance annuelle moyenne des PCE 2005-2024 | Différence 1996-2004/ 2005/2024 | p-value (rupture de moyenne, Newey–West/HAC) |

| 2,78 | 1,52 | -1,27 | 0,0265 |

Le taux de croissance des dépenses de consommation personnelle par habitant diminue sensiblement depuis 2005. Notons que cette baisse peut être contrebalancée par l’endettement des ménages ou les développements actuels liés à l’intelligence artificielle qui engendrent, ponctuellement, la construction d’infrastructures hébergeant les serveurs nécessaires à son fonctionnement.

Mondialisation, restructurations et vieillissement

Aux contraintes technologiques qui pèsent sur la destruction créatrice, s’ajoutent des contraintes relatives à la mondialisation, à l’enjeu de la gestion des restructurations sectorielles et au vieillissement de la population dans les pays occidentaux. Pour l’analyse de ces facteurs, nous élargissons la perspective géographique à l’ensemble du monde.

Délocalisations et compétition internationale

Les délocalisations, qui se sont multipliées depuis 1990 dans le cadre d’une compétition économique internationale accrue, aident à comprendre comment la croissance de la demande a pu se maintenir malgré le ralentissement tendanciel observé dans plusieurs secteurs tangibles. En particulier, celles vers la Chine se sont accélérées dans les années 1990–2000, avec un jalon net – l’adhésion de la Chine à l’OMC, le 11 décembre 2001.

Pour Richard Baldwin, cet épisode s’inscrit dans une transformation plus générale de la mondialisation : l’informatique et les télécommunications ont rendu possible une « fragmentation » fine de la production, en séparant des tâches auparavant co-localisées (conception, composants, assemblage, logistique, etc.)39. Ce déplacement d’étapes de production vers des pays à bas salaires n’augmente pas seulement l’offre mondiale de biens échangeables ; il renforce aussi la concurrence pour les gammes standardisables. Lorsque ces biens (ou intrants) importés sont moins chers, le panier de consommation se renchérit moins vite, ce qui contribue à contenir l’inflation des biens manufacturés et à accroître le revenu réel pour une partie des ménages. Baldwin souligne d’ailleurs – dans une perspective monétaire – que, dans la durée, les prix des biens ont progressé moins vite que ceux des services, ce qui rend plausible l’idée que l’ouverture internationale et l’organisation en chaînes de valeur ont constitué un « vent arrière » désinflationniste sur les biens.

Cette thèse est cohérente avec une partie de la littérature des banques centrales sur les années 1990–2000. Pour la Banque d’Angleterre, l’intégration des économies émergentes à l’économie mondiale a amélioré les termes de l’échange du Royaume-Uni via la baisse des prix d’importation, un mécanisme qui a pesé sur l’inflation domestique (même si son ampleur et sa persistance dépendent de la politique monétaire et de la dynamique des salaires)40. La Banque de réserve de Nouvelle-Zélande formule une idée voisine : le développement de la production en Asie a produit une impulsion « déflationniste » à travers la baisse des prix à l’importation, en augmentant le pouvoir d’achat des revenus nominaux dans les pays importateurs41. Autrement dit, même si la concurrence internationale a pu exercer une pression sur les salaires dans certains segments exposés, la baisse (ou la moindre hausse) des prix des biens échangeables a pu, dans le même mouvement, soutenir la demande en stabilisant le pouvoir d’achat.

Des travaux empiriques plus récents consolident ce canal « prix → pouvoir d’achat ». Jaravel et Sager estiment que la montée du commerce avec la Chine a entraîné une baisse substantielle des prix à la consommation aux États-Unis, et ils chiffrent, pour les années 2000–2007, un gain moyen de pouvoir d’achat de l’ordre de 1 500 dollars par ménage et par an42. Bai et Stumpner, à partir de données micro (codes-barres, prix et dépenses), trouvent également un effet négatif significatif des importations chinoises sur les prix des biens concernés, avec un ordre de grandeur synthétique d’environ 0,19 point de pourcentage de réduction annuelle de l’indice de prix des biens importables ou exportables43. Ces résultats convergent avec des synthèses institutionnelles : l’OCDE indique qu’en abaissant les prix de biens essentiels fortement échangés (comme l’alimentation ou l’habillement), le commerce améliore l’accessibilité et soutient le pouvoir d’achat de ceux qui en ont le plus besoin44. De même, l’OMC résume l’effet distributif central du choc de prix des importations : des importations meilleur marché ont relevé le pouvoir d’achat des ménages, en particulier en bas de la distribution des revenus45.

Enfin, il convient de conserver à l’esprit la contrepartie sociale du mécanisme. Pehnelt souligne que la mondialisation peut affaiblir le pouvoir de négociation de certains salariés et peser sur les salaires nominaux, tout en soutenant les salaires réels via l’accès à des importations bon marché – un arbitrage qui rend la moyenne macroéconomique compatible avec des trajectoires très divergentes selon les secteurs et les territoires46. C’est précisément ce point qui importe ici : sur la période, la concurrence internationale et les délocalisations ont pu agir comme un levier de soutien de la demande agrégée, non pas en dopant directement la masse salariale, mais en freinant le renchérissement du panier de consommation – et donc en stimulant le pouvoir d’achat.

La baisse des délocalisations, dans un monde où les écarts de revenus se réduisent47 et où les barrières tarifaires redeviennent d’actualité, devrait peser sur le pouvoir d’achat et, par conséquent, sur la demande dans les pays les plus développés.

L’enjeu de la gestion des restructurations

Les restructurations provoquées par les innovations technologiques et par les délocalisations ne se résument pas à des fermetures d’usines ou à des plans sociaux : elles reconfigurent le contenu des emplois et, avec lui, la nature des compétences valorisées. Dans l’approche « tâches/compétences », l’automatisation cible en priorité des tâches routinières, codifiables et répétables, tandis qu’elle complète des tâches d’analyse, de coordination, de conception ou de relation client48. La mondialisation joue un rôle voisin, car la fragmentation des chaînes de valeur permet de déplacer à distance des segments standardisables de production, ce qui renforce, dans les économies avancées, la spécialisation sur des fonctions amont/aval (ingénierie, design, logiciels, marketing, logistique, gestion de fournisseurs)49. Dans les deux cas, l’ajustement ne porte pas seulement sur le volume d’emplois, mais sur leur « composition » : les profils recherchés se déplacent plus vite que les parcours de formation, les certifications et les mobilités professionnelles.

Ce déplacement s’accompagne d’un enjeu de gestion : le rythme de transformation de la demande de compétences excède fréquemment celui de l’offre de compétences. La « course » entre éducation et technologie implique que, si l’accumulation de capital humain ne suit pas, des pénuries de compétences s’installent dans les activités en expansion, tandis que les compétences libérées par les activités en contraction se recombinent difficilement50. À cela s’ajoutent des frictions géographiques et institutionnelles : les emplois détruits se concentrent souvent dans certains bassins, alors que les emplois créés apparaissent ailleurs, dans d’autres secteurs, avec d’autres exigences. La littérature sur les chocs commerciaux souligne d’ailleurs que l’ajustement local est lent – participation et salaires restant durablement déprimés, chômage restant durablement élevé – ce qui rend la reconversion plus complexe qu’un simple transfert « d’un emploi à un autre »51. Autrement dit, même lorsque l’économie dispose, au niveau agrégé, de nouveaux besoins, elle peut échouer à les transformer rapidement en embauches, faute d’appariement effectif entre compétences disponibles et compétences requises.

Dans ce cadre, le différentiel entre compétences disponibles et compétences requises pèse sur le processus de création d’emplois de deux manières. D’une part, il allonge la vacance des postes et accroît le chômage de transition, ce qui détériore les revenus, favorise le déclassement et réduit la capacité de la demande à absorber l’offre. D’autre part, il influence la direction du progrès technique : lorsque les compétences pertinentes manquent, l’investissement se porte plus volontiers vers des solutions substitutives (automatiser, standardiser, externaliser) plutôt que vers des organisations qui élèvent les qualifications et stabilisent les trajectoires. La gestion des restructurations constitue donc un facteur d’automatisation, sans contrepartie créatrice, lorsque la collectivité ne parvient pas à suivre le rythme imposé par le marché du travail.

Le vieillissement de la population

Le vieillissement démographique pèse sur les économies occidentales par un double effet de structure : l’arrivée à l’âge de la retraite des cohortes nombreuses du baby-boom, et la baisse durable de la natalité, qui réduit le nombre relatif d’actifs52. Dans des systèmes de retraite largement fondés sur la répartition, ce basculement signifie qu’une population active moins nombreuse finance une population retraitée plus importante, tandis que l’espérance de vie allonge la durée moyenne de versement des pensions53. La contrainte n’est pas seulement comptable : elle se traduit politiquement par des arbitrages récurrents entre hausse des cotisations, recul de l’âge effectif de départ, modification des règles d’indexation, ou baisse relative des prestations54.

Ces arbitrages se répercutent directement sur la demande. D’un côté, l’augmentation des prélèvements (cotisations, impôts) réduit le revenu disponible des ménages en âge de travailler, ce qui limite la progression de la consommation. De l’autre, lorsque la trajectoire choisie consiste à contenir les dépenses de retraite, la croissance du revenu des retraités ralentit, ce qui freine aussi leurs dépenses. La contrainte agit également via les finances publiques : l’essor des dépenses liées à l’âge (retraites, santé, dépendance) resserre l’espace budgétaire, et pousse à arbitrer au détriment d’autres postes (investissement public, éducation, infrastructures), ou à recourir davantage à l’endettement55. Dans les deux cas, l’effet macroéconomique est défavorable à la demande agrégée, et il limite en parallèle les moyens mobilisables pour soutenir l’offre – par exemple des politiques actives de l’emploi, des programmes de formation et de reconversion, ou des dispositifs d’accompagnement territorial des restructurations.

Enfin, le vieillissement est associé à une dynamique de consommation moins expansive. À l’échelle microéconomique, les modèles de cycle de vie décrivent une stabilisation puis une réduction des dépenses au moment de la retraite, en partie parce que les revenus deviennent plus contraints et parce que l’incertitude sur la longévité incite à la prudence56. Les travaux empiriques sur la retraite soulignent en outre que, même si la composition des dépenses se déplace (moins de biens durables et de dépenses liées à l’activité, davantage de santé), la dépense totale tend à croître moins vite57. À l’échelle macroéconomique, lorsque la part des seniors augmente, cette moindre intensité de consommation contribue à affaiblir l’élan de la demande – et, par ricochet, la capacité de l’économie à absorber les gains d’offre issus de l’innovation.

La destruction créatrice sous pression

Les différentes contraintes évoquées (technologies, mondialisation, restructurations, vieillissement) s’agrègent sur la destruction créatrice. Cette dernière repose, chez Schumpeter, sur une dynamique cumulative : l’innovation ouvre des marchés, redistribue les positions, déplace l’emploi, puis la hausse des revenus et la diffusion des nouveaux biens soutiennent de nouveaux investissements. Ce schéma fonctionne d’autant mieux que les gains de productivité se traduisent en expansion de la production et en hausse de la demande solvable. Or, dans la configuration contemporaine décrite plus haut, cette articulation se fragilise.

Dans les secteurs tangibles, les gains de productivité ont tendance à plafonner, l’industrialisation ayant déjà exploité une large part des leviers techniques (standardisation, mécanisation, contrôle qualité, etc.). Les innovations y sont plus souvent incrémentales, et leur diffusion se heurte à des contraintes d’organisation, de compétences, d’investissement et d’acceptabilité. Dans les secteurs intangibles, la croissance se polarise davantage : les rendements, les effets de réseau et les économies d’échelle favorisent la concentration, ce qui tend à ralentir la diffusion et à orienter l’effort d’innovation vers l’extension d’écosystèmes dominants plutôt que vers une multiplication d’entrants. La destruction créatrice continue, mais elle s’exprime moins comme une succession d’ouvertures de marchés que comme une reconfiguration à l’intérieur de structures plus verrouillées.

Dans ce contexte, la demande s’impose comme variable de bouclage. Quand les capacités d’offre progressent plus vite que les débouchés, l’enjeu central n’est plus seulement de produire mieux, mais de vendre davantage – et de maintenir des marges dans un environnement où la croissance du volume ralentit. Les facteurs non technologiques comme les restructurations, les contraintes budgétaires ou le vieillissement accentuent ce déplacement : ils grèvent la consommation, l’investissement public et la capacité des économies à absorber rapidement les gains d’offre. Autrement dit, le frein principal réside dans la difficulté à transformer les progrès techniques en expansion durable des débouchés.

C’est ici que l’automatisation change de statut. En régime de demande dynamique, elle peut accompagner l’extension des marchés : elle baisse les prix, augmente les volumes, libère du travail pour de nouvelles activités, et l’emploi se recompose. En régime de demande contrainte, elle tend à devenir une stratégie de défense : on automatise d’abord pour réduire les coûts unitaires, sécuriser la production et protéger les marges dans un environnement concurrentiel plus dur ou plus concentré. Cette logique renforce mécaniquement la pression sur l’emploi, donc sur la demande, surtout si les gains se concentrent en profits et en rentes plutôt qu’en revenus distribués.

Le cercle vicieux peut alors se formuler simplement. Une demande qui ralentit incite les entreprises à accélérer l’automatisation (substitution du capital au travail, rationalisation, réduction des effectifs, intensification), parce que la croissance par les volumes est moins accessible. Mais cette automatisation – surtout lorsqu’elle est couplée à la concentration – comprime la part du travail, renforce les inégalités et fragilise la progression des revenus médians, ce qui affaiblit la demande globale. Stiglitz insiste explicitement sur le fait qu’une forte inégalité « affaiblit la demande agrégée », ce qui pousse les économies vers des réponses macroéconomiques de soutien artificiel (politique monétaire très accommodante, recherche de relais financiers)58. Or, les taux durablement bas – utilisés pour stabiliser l’activité quand la demande manque – peuvent encourager une « automatisation excessive », en rendant relativement moins coûteux le choix technologique qui remplace le travail59. La boucle se referme : demande molle → incitation à automatiser → pression sur les revenus et la demande → nouvelles politiques de taux bas → automatisation encore plus attractive.

Dans ces conditions, la destruction créatrice se retrouve « sous pression » au sens strict : moins de croissance de la demande signifie moins d’espace pour l’entrée de nouveaux producteurs, plus de compétition par les coûts, et une préférence accrue pour des innovations de rationalisation plutôt que pour des innovations de marché. Le processus ne disparaît pas, mais il se déforme : il devient plus conflictuel socialement, plus concentré économiquement, et plus fragile macroéconomiquement. Tant que la demande reste contrainte, l’automatisation risque de compenser l’absence de débouchés au lieu d’en ouvrir – et la destruction créatrice, au lieu d’entraîner un cycle expansif, peut s’enfermer dans une dynamique d’ajustement défensif.

Notes

1 Joseph Schumpeter, The Theory of Economic Development, Harvard University Press, 1939 (1911), chapter II & VI.

2 Ibid. ; Joseph Schumpeter, Capitalism, Socialism and Democracy, Taylor & Francis e-Library, 2003, chapter VII.

3 M.D., Pfarrer & K.G. Smith, “Creative destruction”, M. Hitt & D. Ireland (Eds.), The Blackwell Encyclopedia of Management, Blackwell, p. 50-52.

4 Eric. J. Hobsbawm, Industry and empire : from 1750 to the present day, Penguin, 1969 ; Prasannan Parthasarathi, Why Europe Grew Rich and Asia Did Not: Global Economic Divergence, 1600–1850, Cambridge University Press, 2011.

5 Ibid.

6 Sven Beckert, Empire of Cotton: A Global History, Alfred A. Knopf, 2014.

7 Ibid., chapter 3.

8 Ibid., chapter 6.

9 Ibid., chapter 7.

10 Jane Humphries, Childhood and Child Labour in the British Industrial Revolution, Cambridge University Press, 2010.

11 Katrina Honeyman, Women, Gender and Industrialisation in England, 1700–1870, St. Martin’s Press, 2000.

12 Maxine Berg, The Age of Manufactures, 1700–1820: Industry, Innovation and Work in Britain, Routledge, 1994.

13 Sven Beckert, op. cit., chapter 6 ; Prasannan Parthasarathi, op. cit.

14 Sven Beckert, op. cit., chapter 4.

15 Prasannan Parthasarathi, op. cit.

16 Ibid. ; concernant les ambitions impériales et le mercantilisme, voir https://damiengimenez.fr/la-richesse-comme-principe-politique-angleterre-xviie-xviiie-siecles/#Mercantilisme_vs_libre-echange

17 Source : https://companiesmarketcap.com/. Nvidia, $4.597 T ; Apple, $4.021 T ; Alphabet, $3.806 T ; Microsoft, $3.515 T ; Amazon, $2.421 T ; Broadcom, $1.648 T ; Meta, $1.639 T. Capitalisations au 2/01/26, à la clôture de la Bourse.

18 Jonathan Haskel and Stian Westlake, Capitalism without Capital: The Rise of the Intangible Economy, Princeton University Press, 2017.

19 Robert J. Gordon, The Rise and Fall of American Growth: The U.S. Standard of Living since the Civil War, Princeton University Press, 2016.

20 Ibid., de même que le graphique de l’évolution du taux de croissance de la productivité globale des facteurs (TFP).

21 Tyler Cowen, The Great Stagnation: How America Ate All the Low-Hanging Fruit of Modern History, Got Sick, and Will (Eventually) Feel Better, Dutton, 2011.

22 Robert U. Ayres, Benjamin Warr, The Economic Growth Engine: How Energy and Work Drive Material Prosperity, Edward Elgar, 2009 ; Robert U. Ayres, Benjamin Warr, Economic Growth Models and the Role of Physical Resources, INSEAD, 2002 ; Reiner Kümmel, The Second Law of Economics: Energy, Entropy, and the Origins of Wealth, Springer, 2011.

23 https://data.bls.gov/timeseries/MPU0048013

24 La littérature sur le regain de productivité/TFP associé aux TIC isole une fenêtre courte au tournant des années 1990–2000, se terminant autour de 2004. 1996–2004 est une délimitation plus stricte (centrée sur le cœur du regain) qui vise à éviter les années de transition du milieu des années 1990 et à capter la phase où l’accélération est la plus nette.

25 Source : BLS Industry Productivity employment (NAICS 493, thousands of jobs) via FRED table data: https://fred.stlouisfed.org/series/IPUIN493W200000000

26 Source : BLS selected service-providing industries indices (NAICS 493): https://www.bls.gov/productivity/charts/selected-services-industries-labor-productivity.xlsx

27 Miguel Rodríguez-Garcia, Angel Ortiz Bas, José Carlos Prado-Prado, Andrew Lyons, Fulfillment costs in online grocery retailing: Comparing retail store and warehouse strategies, International Journal of Production Management and Engineering (Universitat Politècnica de València), 2023 ; Maximilian Schiffer, Nils Boysen, Patrick S. Klein, Gilbert Laporte, Marco Pavone, Optimal Picking Policies in E-Commerce Warehouses, Management Science (INFORMS), 2022.

28 https://www.census.gov/retail/ecommerce.html

29 https://www.cnbc.com/2025/09/02/google-antitrust-search-ruling.html

30 https://www.reuters.com/sustainability/boards-policy-regulation/meta-defeats-us-antitrust-case-over-instagram-whatsapp-2025-11-18/

31 Ryan A. Decker, John Haltiwanger, Ron S. Jarmin, Javier Miranda, Declining Business Dynamism: What We Know and the Way Forward, American Economic Association, 2016.

32 Dan Andrews, Chiara Criscuolo, Peter N. Gal, Frontier Firms, Technology Diffusion and Public Policy: Micro Evidence from OECD Countries, OECD Publishing, 2015.

33 Ryan A. Decker, John Haltiwanger, Ron S. Jarmin, Javier Miranda, Where Has All the Skewness Gone? The Decline in High-Growth (Young) Firms in the U.S., National Bureau of Economic Research, 2015.

34 Ibid.

35 Dan Andrews, Chiara Criscuolo, Peter N. Gal, op. cit.

36 Le taux d’activité donné par la FRED est le pourcentage de la population de 16 ans ou plus qui possède déjà un emploi ou qui en recherche un. Les retraités sont donc exclus de ce taux d’activité.

37 Source : https://fred.stlouisfed.org/series/A794RX0Q048SBEA

38 https://www.newyorkfed.org/microeconomics/hhdc

39 Richard Baldwin, Risks and Global Supply Chains: What We Know and What We Need to Know, European Central Bank, 2022 ; Richard Baldwin, Trade and Industrialisation after Globalisation’s 2nd Unbundling: How Building and Joining a Supply Chain are Different and Why it Matters, National Bureau of Economic Research, 2011.

40 Alex Bowen, Ken Mayhew, Globalisation and Inflation: What Have We Learned from Recent Experience?, Bank of England, 2008.

41 Glen Hunt, Emerging Asia and Global Inflation, Reserve Bank of New Zealand, 2007.

42 Xavier Jaravel, Erick Sager, What are the Price Effects of Trade? Evidence from the US and Implications for Quantitative Trade Models, Centre for Economic Performance (LSE), 2019.

43 Liang Bai, Sebastian Stumpner, Estimating US Consumer Gains from Chinese Imports, Banque de France, 2019.

44 OCDE, Global trade and open markets, OCDE. URL : https://www.oecd.org/en/topics/policy-issues/global-trade-and-open-markets.html

45 OMC, World Trade Report 2024: Trade and inclusiveness – How to make trade work for all, World Trade Organization, 2024.

46 Gernot Pehnelt, Globalization and Inflation in OECD Countries, European Centre for International Political Economy, 2007.

47 OMC, op. cit.

48 Daron Acemoglu, David Autor, Skills, Tasks and Technologies: Implications for Employment and Earnings, Elsevier, 2011.

49 Richard Baldwin, The Great Convergence: Information Technology and the New Globalization, Harvard University Press, 2016.

50 Claudia Goldin, Lawrence F. Katz, The Race between Education and Technology, Belknap Press of Harvard University Press, 2008.

51 David H. Autor, David Dorn, Gordon H. Hanson, The China Shock: Learning from Labor-Market Adjustment to Large Changes in Trade, Annual Reviews, 2016.

52 Ronald Lee, Andrew Mason (dir.), Population Aging and the Generational Economy: A Global Perspective, Edward Elgar, 2011.

53 Nicholas Barr, The Economics of the Welfare State, Oxford University Press, 2020.

54 Jonathan Gruber, David A. Wise (dir.), Social Security and Retirement around the World, University of Chicago Press, 1999.

55 Laurence J. Kotlikoff, Generational Accounting: Knowing Who Pays, and When, for What We Spend, The Free Press, 1992.

56 Angus Deaton, Understanding Consumption, Oxford University Press, 1992.

57 James Banks, Richard Blundell, Sarah Tanner, Is There a Retirement-Savings Puzzle?, American Economic Review (American Economic Association), 1998.

58 Joseph E. Stiglitz, Inequality and Economic Growth, Wiley-Blackwell, 2016. Stiglitz souligne en particulier que les personnes situées en bas de l’échelle dépensent un plus grand pourcentage de leur revenu que celles situées en haut.

59 Anton Korinek, Joseph E. Stiglitz, Artificial Intelligence, Globalization, and Strategies for Economic Development, National Bureau of Economic Research (NBER Working Paper No. 28453), 2021.